天津市正标津达线缆有限公司 零售营收及利润贡献度下降 三家零售标杆银行下一步怎么打?

拆解招商银行、平安银行、中信银行三家在零售业务可圈可点的标杆股份行半年报天津市正标津达线缆有限公司,一个明显的共性浮出水面——由零售贡献的营收和利润都下降了。

剖析原因,财富管理尚待修复,零售业务非息净收入受限;零售业务收入成本比上升;收益较高的信用卡和住房按揭贷款的占比下降,导致整体零售贷款收益率下行;零售风险有上行趋势,零售信贷资产质量管控趋难,这些都是很有代表性的原因。

市场关注的是这几家零售业务标杆银行,接下来是什么打法:怎么从颓势中复苏,怎么让优势更优。

零售业务盈利贡献度下滑

“零售之王”招行的零售业务,依旧是扛把子般的存在:在代销业务“增额不增收”的情况下,其税前利润和营收绝对额同比降幅很少,且占比均有所提升。

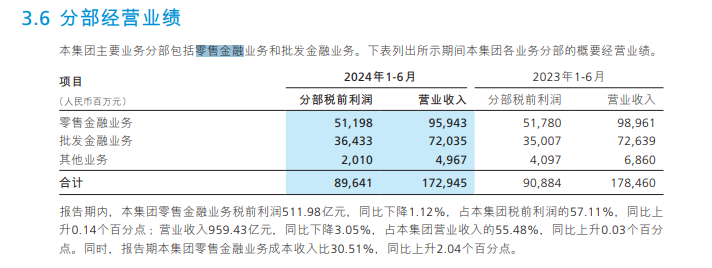

(图注:招行各业务分部的经营业务概要,来源于招行半年报)

(图注:招行各业务分部的经营业务概要,来源于招行半年报)

具体来看,招行零售金融业务的税前利润和营收都是同比下降的:税前利润为511.98亿元,同比下降1.12%;营业收入为959.43亿元,同比下降3.05%。

但由于分母(整体税前利润和营收)有所减少的原因,招行零售业务贡献的税前利润占比57.11%,同比上升0.14个百分点;零售贡献的营收占比55.48%,同比上升0.03个百分点。

如果说招行零售业务的表现只能称为“中规中矩”的话,那另外两家银行零售业务贡献的大幅降低,用“出乎意料的失速”都不为过——尤其是贡献利润占比,平安银行和中信银行上半年大幅降低。

平安银行零售金融业务营业收入从去年上半年的526.31亿元,降低至390.91亿元,减少了135.4亿元;占比由59.4%下降至 50.7;净利润从去年上半年的86.58亿元,剧降至18.04亿元,减少了68.54亿元,占比由34.1下降至7%。

同比不足以说明问题,拉长区间来看, 2020年~2023年这4年间,平安银行零售营业收入占比都超过了57%,在2024年上半年降至50.7%。让市场哗然的是上半年业绩,截至2024年6月末,平安银行的零售净利润占比创下历史新低,仅有7%,要知道2021年同期,该指标还有近60%。

所以,市场发出疑问——平安银行的零售何以失速,何时才是拐点?

(图注:平安银行各业务分部的经营业务概要,来源于平安银行半年报)

(图注:平安银行各业务分部的经营业务概要,来源于平安银行半年报)

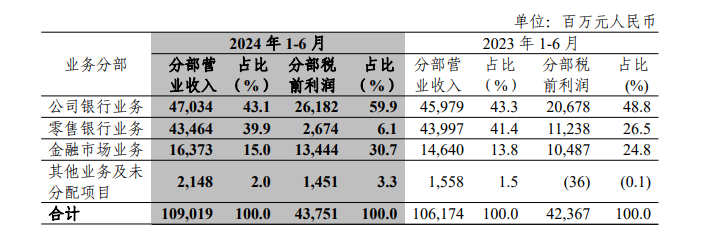

最后再来看中信银行。跟平安银行一样,中信银行的零售业务营收不管是绝对额还是占比,下降的幅度都还算在可理解范围内,但税前利润和占比都降幅巨大。

半年报显示,中信银行的零售银行业务营收由去年同期的439.97亿元下降至434.64亿元,贡献营收占比由41.4%下降至39.9%;税前利润则由112.38亿元,剧降了85.64亿元至26.74亿元,占比由26.5%大幅降至6.1%。

(图注:中信银行各业务分部的经营业务概要,来源于中信银行半年报)

(图注:中信银行各业务分部的经营业务概要,来源于中信银行半年报)

零售失速的原因,各家分化

三家银行零售业务的负债结构、定活成本、资产收益和资产摆布不尽相同。但剖析为什么三家银行的零售业务收入水平有所下降,还是可以找到一些相同点的。

除了平安银行没有单独披露零售业务贡献的非息净收入,有据可查的招行和中信银行的零售业务非利息净收入都同比下降,这对零售收入构成了一个向下拉动力。

招行零售金融业务非利息净收入256.15亿元,同比下降20.61%,占招行非利息净收入的37.4% 。

招行零售非息净收入下降跟零售板块的手续费佣金收入下降有关:该行零售财富管理手续费及佣金收入106.34亿元,同比下降34.06%,占零售净手续费及佣金收入的43.55% ;实现零售银行卡手续费收入85.72亿元,同比下降14.16%。此外,招行零售金融业务成本收入比30.51%,同比上升2.04个百分点。

中信银行零售银行非利息净收入111.58 亿元,同比下降11.26%,占该行非利息净收入的 34.22%。

中信银行并未单独披露零售板块的手续费及佣金净收入,但从该行整体手续费及佣金净收入来看,中信银行上半年实现手续费及佣金净收入163.53亿元,同比减少27.10亿元,下降14.22%,占营业净收入的15%,同比下降2.95个百分点。其中,代理业务手续费同比减少9.53亿元,下降26.78%;银行卡手续费同比减少2.50亿元,下降3.05%。

平安银行也没有单独披露零售项下手续费及佣金表现,该行整体手续费及佣金净收入 129.97 亿元,同比下降 20.6%。其中,代理及委托手续费收入 29.02 亿元,同比下降 40.6%, 该行指出主要是代理个人保险收入下降所致;银行卡手续费收入 64.12 亿元,同比下降 23.3%,主要是信用卡业务手续费收入下降。

与招行和中信银行不同,平安银行零售业绩失速的一个重要原因,是该行压降了千亿级高风险零售资产,对营收造成了较大冲击。

半年报显示,招行零售贷款余额逾3.54万亿元,较上年末增长3%,零售贷款占比52.48%;中信银行个人贷款余额约为2.33万亿元,较上年末增加448.61亿元,增长1.96%;平安银行个人贷款则由1.978万亿元,下降7.9%至1.82万亿元,其中抵押类贷款占比60.6%。

除了住房按揭贷款,平安银行零售板块的信用卡应收账款、消费性贷款、经营性贷款都出现下降。该行信用卡应收账款由去年末的近5141亿元下降至约4710亿元;消费性贷款由5452.91亿元下降至4884.78亿元;经营性贷款由6147.68亿元下降至5552.82亿元。

该行行长冀光恒曾在半年度业绩发布会上总结,在个贷投放结构里,上半年平安银行加大住房按揭、持证抵押、新能源汽车贷款投放力度,试图促进“量、价、险”平衡发展。

下一步零售怎么干?三家银行各显身手

收益较高的信用卡和住房按揭贷款的占比下降,导致整体零售贷款收益率下行;零售风险有上行趋势,零售信贷资产质量管控仍然面临挑战——这是全行业面对的共同难题。

市场关注的,是这几家零售业务标杆银行,怎么管控风险、如何开展业务;怎么从颓势中复苏,怎么让优势更优。

“零售贷款高度分散、抵押充足且客群优质,因此我们的整体抗风险能力、穿越周期能力更强。”招行副行长钟德胜如此总结自家零售业务优势。他的话是可以在该行半年报里得到印证的,因为在较优的客户质量、充足的抵押(2.5 万亿元的零售信贷中,80%是有抵押的)以及高度分散这几个特点支持下,招行零售资产质量保持稳定,截至今年6月末的不良率为 0.9%。

但招行副行长王颖预警:该行管理层预测下半年及未来一段时间零售信贷资产质量管控仍然面临挑战,招行零售信贷的不良率、关注率、逾期率逐季可能还会略有上升,但她同时也表示,相信整个零售信贷的风险是稳定可控的。

王颖表示,该行将采取以下策略:一是结合市场变化,及时调整风险管控策略,采取包括风险策略、量化模型审批策略和清收处置等多项风控措施;二是继续聚焦优质客群、优质区域、优质押品的“三优”策略;三是推进金融科技的运用,强化大数据量化风控能力,提升风险管理数字化的水平。

王颖还透露:对于零售信贷,房贷里的二手房是新发力点,小微贷款和消费贷款也仍是重要的品种。在信用卡贷款中,交易资产是在下降的,该行发力点会落在分期业务,尤其是汽车分期、特别是新能源汽车的分期业务。

中信银行副行长吕天贵在业绩发布会上称,该行下半年在原有工作基础上,将着力四项重点工作:

一是做深“五主”客户,即主结算、主投资、主融资、主活动、主服务客户经营;挖掘“四环”场景,即“板块融合、全行联动、集团协同、外部联结”获客增量,做好公私融合,特别是做好对存量客户的深入挖潜和价值提升;

二是做实大众客群经营。该行会加大场景获客力度,推进“获客、活客一体化”,分行端成立大众客户数字化经营团队,提高客户黏性和活跃度,带动低成本结算性存款增长。

三是做有质量的信贷增长。加大对优质目标客群的场景渗透,强化“贷前、贷中、贷后”风控体系,着力推动提升个贷、信用卡、百信银行的一体化风控能力。

四是做好精细化管理。依托“五主”客户洞察平台、M+平台、成本管控项目及队伍保障,统筹做好成本管控。

最后来看曾经一度有“零售黑马”之称的平安银行。该行行长助理张朝晖在业绩发布会上表示,平安银行正在从考核体系、管护体系、财富管理体系,进行对零售业务板块的深度调整。

张朝晖透露:平安银行改变了过去的AUM增长模式。首先,平安银行过去采取“三高”的零售增长策略,也即贷款端高定价、高风险,存款端通过高收益产品实现获客。而现在这个做法正在被颠覆,从5月份开始,平安银行的零售储蓄付息率快速下降。到7月份,平安银行已经不是股份行中最高的了,至年底会进一步降低。

过去由于权益产品较多的原因,平安银行相关客户AUM增长较快。张朝晖称平安银行将会在封闭类和稳健型的产品方面加大力度。

“我们基本法考核是从上个月(即7月)开始的,我估计应该到今年底、明年初,我们整体的付息率会有比较好的显现,规模会持续增长。” 张朝晖说。

相信经此一役,三家零售业务标杆行会在今年结束交出一份至少令自己更满意的零售答卷。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张文 天津市正标津达线缆有限公司

上一篇:天津市正标津达线缆有限公司 英伟达惨跌后雪上加霜:据称美司法部发出反垄断调查传票 下一篇:天津市正标津达线缆有限公司 直面硬刚!华为苹果同日发布新品,揭秘最令人瞩目的惊喜与亮点

-

热点资讯

-

相关资讯